Zamów Przejrzystą kartę kredytową i zyskaj

Przejrzyste zasady

Do 55 dni wolnych od odsetek od płatności i wypłat gotówki1

Wygoda

Możesz korzystać z automatycznej spłaty wykorzystanego limitu

Jedna karta kredytowa, różne sposoby płatności

Możesz płacić telefonem z aplikacją IKO lub z Google Pay, Apple Pay, Garmin Pay, Xiaomi Pay i SwatchPAY!

Limit rozłożony na raty

Rozłóż płatność na 6, 9 lub 12 rat i korzystaj z pozostałego limitu

Kontrola

Wiesz kiedy i ile spłacać – co miesiąc otrzymasz przypomnienie SMS

Dodatkowe pieniądze

Szybki dostęp do dodatkowych pieniędzy, na realizację Twoich celów

Jakie są najważniejsze opłaty?

Opłata roczna za obsługę Przejrzystej karty kredytowej

opłata roczna (za każdy rozpoczęty 12-miesięczny okres ważności karty w zależności od średniomiesięcznej wartości operacji) | min. średniomiesięczna wartość operacji |

80 zł | do 500 zł |

40 zł | od 500 zł |

0 zł | od 600 zł |

Ubezpieczenie

Miesięcznie płacę 0,13% kwoty wykorzystanej na karcie

Jeśli w dniu rozliczenia zadłużenie na mojej karcie wynosi 1 000 zł, koszt ubezpieczenia spłaty kredytu to 1,30 zł. Ubezpieczenie na Życie dla Posiadaczy Kart Kredytowych PKO może zabezpieczyć moich bliskich przed odziedziczeniem zadłużenia z karty kredytowej.

Opłata za wypłatę z bankomatu

Płacę 4% wypłaconej gotówki, nie mniej niż 15 zł

Korzystanie z karty kredytowej w bankomacie jest droższe niż dla karty debetowej – dlatego wypłacam gotówkę tylko w sytuacjach awaryjnych.

Odsetki

Jeżeli nie spłacę kredytu z karty, zapłacę 1,56% odsetek miesięcznie (ta kwota wynika z aktualnego poziomu oprocentowania – 18,75% w skali roku). Oznacza to, że za każde wydane kartą 1 000 zł, z których chcę skorzystać po dniu spłaty, miesięcznie zapłacę maksymalnie 15,63 zł odsetek.

Galeria wizerunków

FAQ

Jak działa karta kredytowa?

Za pomocą karty kredytowej można robić zakupy w sklepach i punktach usługowych (przy kwocie do 100 zł zapłacimy zbliżeniowo bez potwierdzania kodem PIN) oraz w internecie.

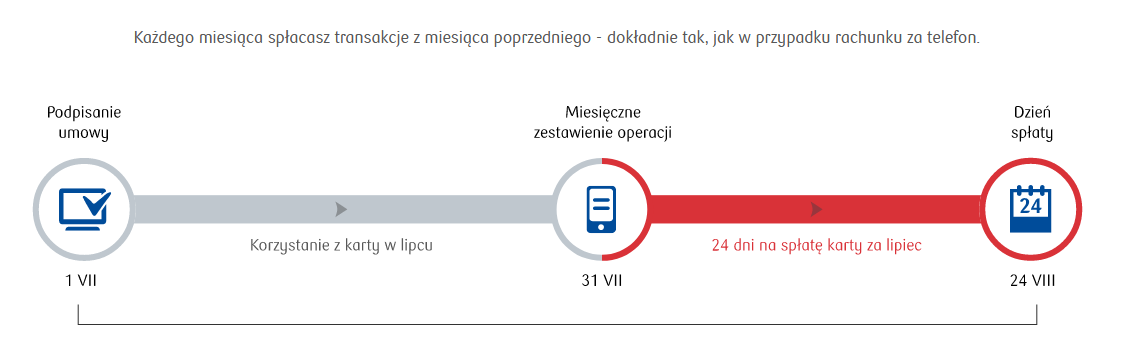

Rozliczenie płatności kartą kredytową odbywa się w miesięcznych cyklach rozliczeniowych. Po zamknięciu cyklu, posiadacz karty ma 24 dni na uregulowanie zadłużenia wynikającego z transakcji dokonanych kartą. Jeśli ureguluje je w tym terminie w całości - nie płaci odsetek od kredytu za dokonane w tym cyklu rozliczeniowym transakcje bezgotówkowe i wypłaty gotówki (jeśli nie posiada niespłaconego zadłużenia z poprzednich cykli rozliczeniowych). Może zdecydować się na spłatę części zadłużenia (minimalna wymagana kwota spłaty zadłużenia wynosi tylko 4 proc. - min. 50 zł) wtedy naliczane są odsetki od wykorzystanego limitu kredytowego. Zadłużenie można spłacić w IKO lub IPKO (dostępne w ramach usługi bankowości elektronicznej), przelewem, wpłacając gotówkę w placówce PKO Banku Polskiego, innych bankach lub na poczcie. Można również skorzystać z automatycznej spłaty zadłużenia (usługa polegająca na automatycznym pobraniu środków na spłatę zadłużenia z rachunku oszczędnościowo-rozliczeniowego prowadzonego w PKO Banku Polskim).

Karta kredytowa a debetowa – czym się różnią?

Karta debetowa służy do korzystania z Twoich własnych środków, które zgromadziłeś na koncie bankowym. Możesz nią wypłacać gotówkę z bankomatu, płacić za zakupy w sklepach stacjonarnych i internetowych.

Karta kredytowa jest wydawana klientom, którym bank przyzna limit kredytowy w oparciu o dane podane m.in. na wniosku o wydanie karty kredytowej. Nie musisz posiadać konta w banku. Płacąc kartą kredytową, korzystasz z pieniędzy banku. Zanim bank przyzna Ci kartę, musi zbadać Twoją zdolność kredytową, aby określić czy i ile zadłużenia jesteś w stanie spłacić. Dopiero wtedy przyzna Ci limit, do wysokości którego możesz co miesiąc korzystać z karty. Zaletą karty kredytowej jest to, że możesz ją spłacić nawet prawie 2 miesiące po dokonaniu transakcji.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 23,94% całkowita kwota kredytu 10 000 zł, całkowita kwota do zapłaty 11 223,33 zł oprocentowanie zmienne 17,75%/rok, całkowity koszt kredytu 1 223,33 zł (w tym: opłata za obsługę karty kredytowej 80 zł, odsetki 987,33 zł, obligatoryjne ubezpieczenie na życie 156 zł), 12 miesięcznych rat równych po 935,28 zł. Kalkulacja została dokonana na dzień 5.10.2023 r. na reprezentatywnym przykładzie. Do obliczenia powyższych parametrów przyjęto, że limit w wysokości 10 000 zł został wykorzystany jednorazowo w całości poprzez dokonanie transakcji bezgotówkowej (z wyłączeniem polecenia przelewu, polecenia przelewu wewnętrznego, Fast Cash – jednorazowej dyspozycji przekazania środków na dowolny rachunek bankowy i transakcji dokonanych w punktach oznaczonych jako kasyna gry, salony gier, zakłady bukmacherskie, loterie i totalizatory) w miesiącu, w którym Klient ją otrzymał.

1 Gdy spłacisz całe zadłużenie w terminie spłaty i nie masz niespłaconego zadłużenia z poprzednich cykli rozliczeniowych. Za wypłatę gotówki pobieramy prowizję zgodnie z Taryfą Opłat i Prowizji.

2 Jeśli w dzień rozliczenia wykorzystany limit na Twojej karcie wynosi 1 000 zł, ubezpieczenie spłaty kredytu kosztuje 1,30 zł. Zabezpieczysz swoich bliskich przed odziedziczeniem zadłużenia z karty kredytowej, dzięki Ubezpieczeniu na Życie dla osób z Kartami Kredytowymi PKO.

Pokaż pliki do pobrania

- Karta Produktu Grupowego Ubezpieczenia na Życie dla Posiadaczy Kart Kredytowych PKO Banku Polskiego SA

- Ogólne Warunki Grupowego Ubezpieczenia na Życie dla Posiadaczy Kart Kredytowych PKO Banku Polskiego SA

- Regulamin wydawania i używania karty kredytowej PKO BP SA – obowiązujący od 1 czerwca 2023 r.

- Wykaz usług reprezentatywnych

- Dokument dot. opłat - Przejrzysta karta kredytowa ze znakiem Visa

- Formularz zgłoszenia roszczenia w ramach ubezpieczenia utraty dochodu albo leczenia szpitalnego

- Formularz zgłoszenia roszczenia w ramach ubezpieczenia na życie

- Karta produktu ubezpieczenie na życie i utraty dochodu

- Informacja o minimalnym wymaganym zakresie ochrony ubezpieczeniowej

- OWU na życie oraz utraty dochodu albo leczenia szpitalnego

- Warunki ubezpieczenia Ubezpieczenie na szóstkę dla kart student, błekitna, przejrzysta, srebrna i partnerska

- Oświadczenie Ubezpieczenie podróżne

- Warunki ubezpieczenia podróżnego

- Potwierdzenie zgłoszenia utraty karty

- Odwołanie zgody na przetwarzanie danych

- Reklamacja finansowa

- Formularz reklamacji

- Oświadczenie o odstąpieniu od umowy

- Zgoda współmałżonka wnioskodawcy

- Informacja o Ryzyku Stopy Procentowej i Ryzyku Walutowym

- Karta produktu ubezpieczenia oraz Informacja administratora danych osobowych - karty: student, błękitna, przejrzysta, srebrna i partnerska

- Karta produktu ubezpieczenie podróżne